Xem phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

3. Các bước thực hiện

Ví dụ: Ngày 17/05/2018 đơn vị làm mất 1 cây quạt điện trị giá 5.000.000 đồng của phòng kế toán, Phòng kế toán không tìm được nguyên nhân mất và phòng phải chịu bồi thường bộ máy tính đó và nộp tiền cho kế toán bằng tiền mặt.

Bước 1: Lập chứng từ ghi giảm CCDC

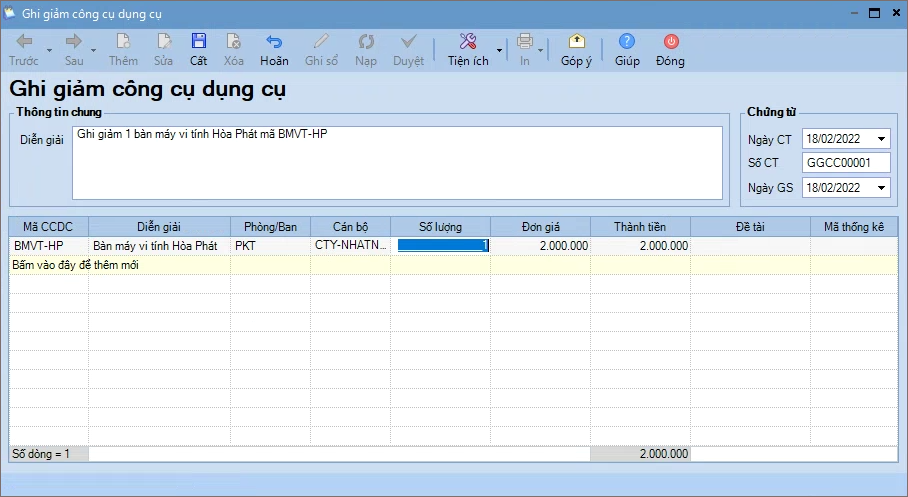

1. Vào phân hệ Công cụ dụng cụ, chọn Ghi giảm CCDC/Ghi giảm CCDC.

2. Khai báo chứng từ ghi giảm công cụ dụng cụ:

- Nhập lý do ghi giảm công cụ dụng cụ vào phần Diễn giải tại phần Thông tin chung.

- Nhập thông tin Chứng từ.

- Chọn CCDC cần ghi giảm, khai báo số lượng.

3. Nhấn Cất.

Bước 2: Hạch toán chứng từ ghi giảm CCDC theo kho

1. Vào Tổng hợp\Chứng từ nghiệp vụ khác.

2. Hạch toán TK Nợ 1388, TK Có 153, nhập Số tiền, MLNS.

3. Nhấn Cất.

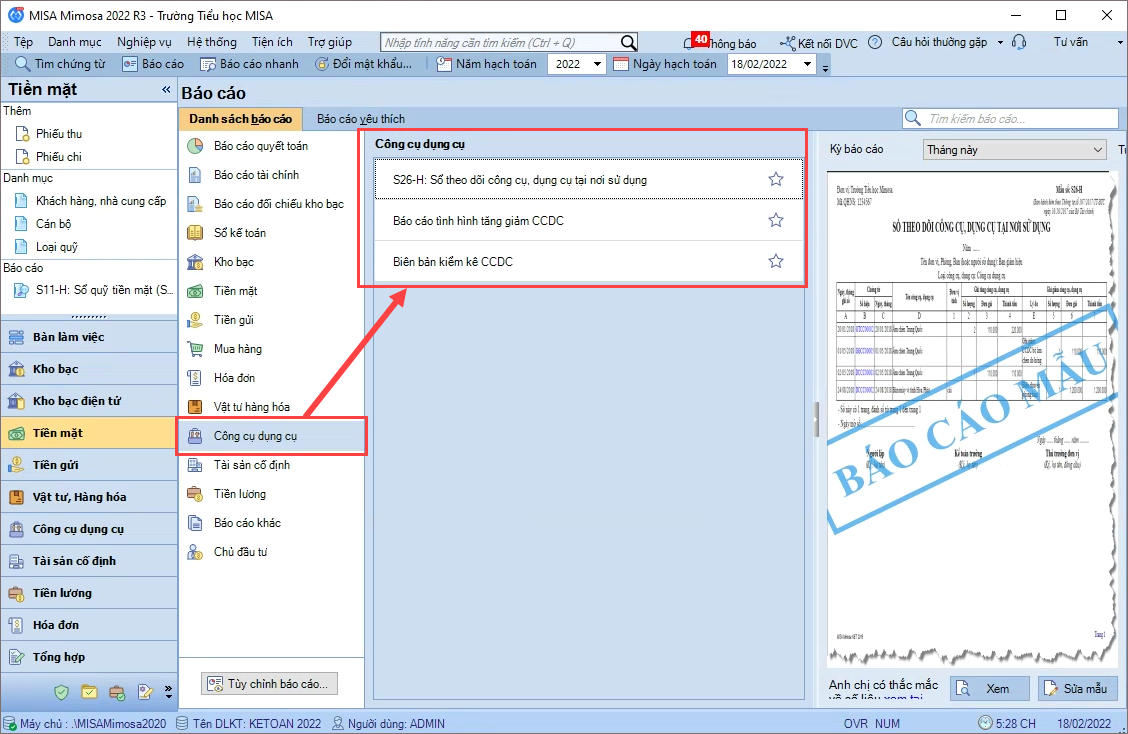

4. Chọn menu Báo cáo để xem các sổ, báo cáo liên quan.

Lưu ý:

Nếu xác định được nguyên nhân, xử lý trách nhiệm làm mất CCDC. Căn cứ hình thức thu để lập chứng từ tương ứng:

- Nếu trừ vào lương cán bộ nhân viên thì vào phân hệ Tổng hợp/Chứng từ nghiệp vụ khác, hạch toán Nợ 334/Có 1388.

- Nếu thu được bằng tiền mặt thì vào Tiền mặt/Lập phiếu thu/Phiếu thu, hạch toán Nợ 111/Có 1388.

- Nếu thu được bằng tiền gửi thì vào Tiền gửi/Thu tiền/Thu tiền gửi, hạch toán Nợ 112/Có 1388.