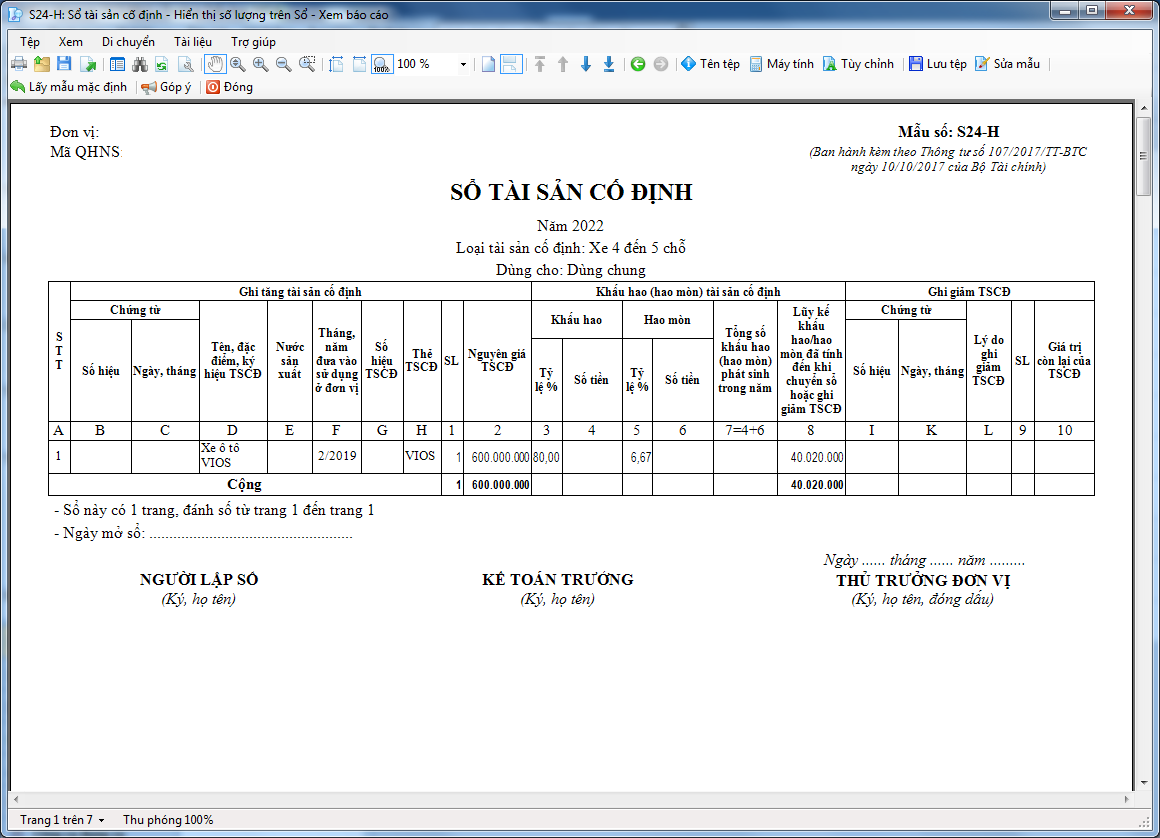

Đảm bảo số liệu về TSCĐ trên Sổ tài sản cố định khớp với biên bản kiểm kê.

Kiểm kê Tài sản cố định

Định kỳ (năm) hoặc khi có yêu cầu kiểm kê TSCĐ từ Thủ trưởng đơn vị hoặc quyết định từ các cơ quan có thẩm quyền, quy trình thực hiện như sau:

- Thành lập Hội đồng kiểm kê gồm kế toán TSCĐ, cán bộ quản lý tài sản, đại diện các bộ phận sử dụng tài sản, kế toán trưởng hoặc thủ trưởng đơn vị,…

- Hội đồng kiểm kê lên phương án kiểm kê nêu rõ phạm vi kiểm kê, chia tổ kiếm kê, thời gian thực hiện và hướng dẫn kiểm kê.

- Hội đồng kiểm kê chuẩn bị tài liệu kiểm kê, bao gồm: bảng tổng hợp các TSCĐ cho từng bộ phận sử dụng, liệt kê các TSCĐ không còn sử dụng hư hỏng, chờ thanh lỳ, sửa chữa, danh mục TSCĐ cho mượn,…

- Các tổ kiểm kê tiến hành kiểm kê theo phương án kiểm kê, các thành viên thực hiện quan sát và kiểm đếm tài sản cố định. Kiểm kê hiện vật TSCĐ, tình trạng hoạt động (hoạt động tốt, bị hỏng) và tình trạng sử dụng (đang sử dụng, không sử dụng) của từng TSCĐ.

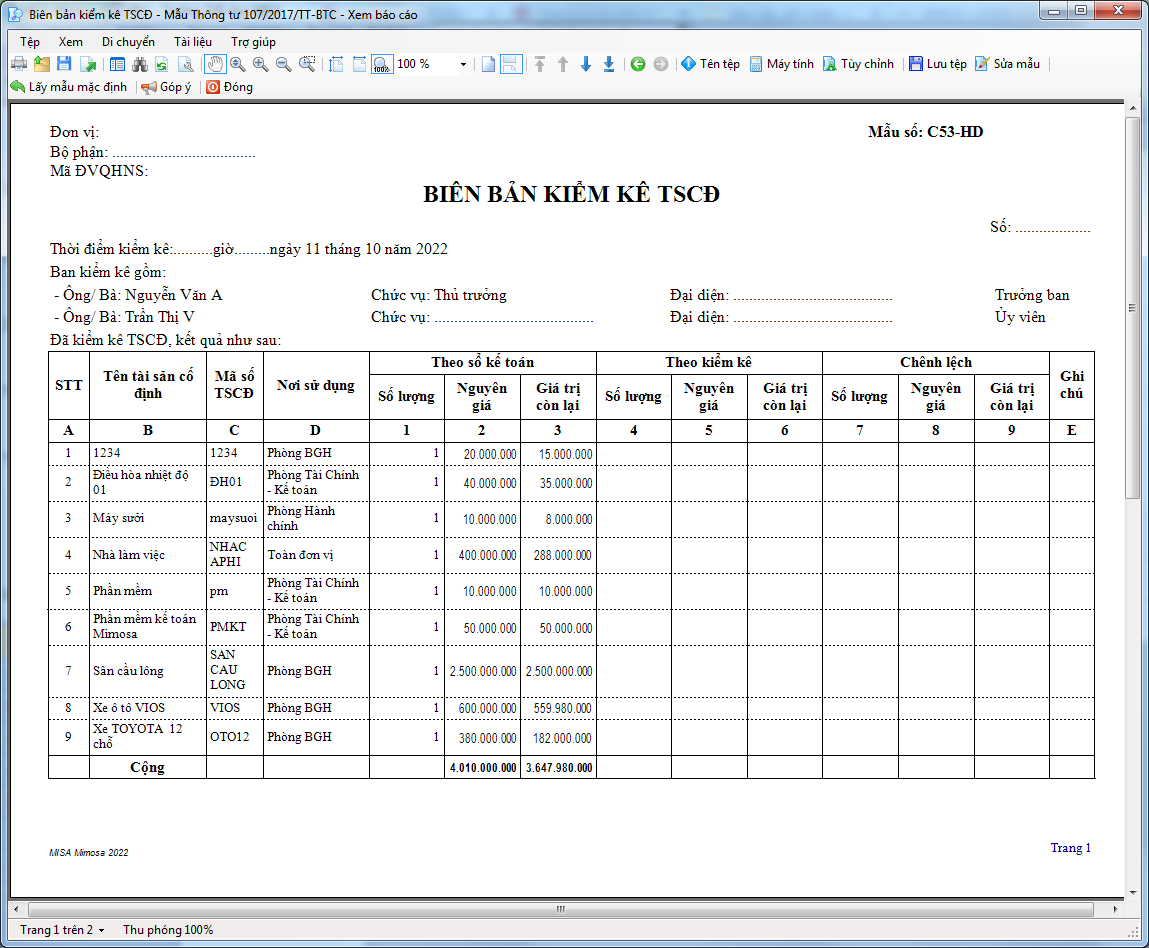

- Kết thúc kiểm kê, hội đồng kiểm kê thu lại các tài liệu kiểm kê, tổng hợp kết quả. So sánh số liệu kiểm kê trên bảng tổng hợp kết quả kiểm kê với số liệu trên sổ sách kế toán. Nếu có khác biệt cần trao đổi tìm hiểu nguyên nhân và ghi lại trên biên bản kiểm kê TSCĐ cho thủ trưởng phê duyệt.

- Dựa trên biên bản kiểm kê TSCĐ, thủ trưởng đơn vị đưa ra các quyết định xử lý chênh lệch hoặc trình biên bản kiểm kê TSCĐ và phương án xử kts chênh lệch cho các cấp có thẩm quyền.

- Căn cứ vào quyết định xử lý kết quả kiểm kê, kế toán TSCĐ hạch toán điều chỉnh số liệu trên sổ sách kế toán và ghi sổ TSCĐ.

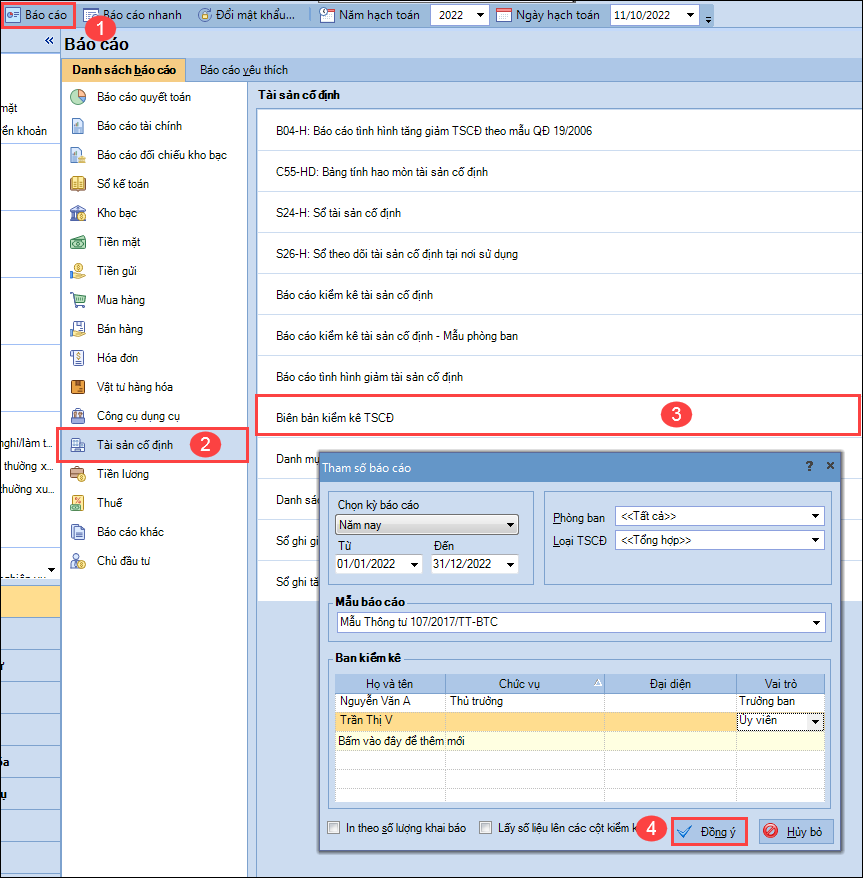

Để in biên bản kiểm kê trên phần mềm, thực hiện như sau:

1. Vào menu Báo cáo\Tài sản cố định\Biên bản kiểm kê TSCĐ. Khai báo tham số báo cáo.

2. Nhấn Đồng ý.

3. In biên bản kiểm kê.

4. Sau khi kiểm kê xong thì nhập các thông tin vào cột Theo kiểm kê và Chênh lệch.

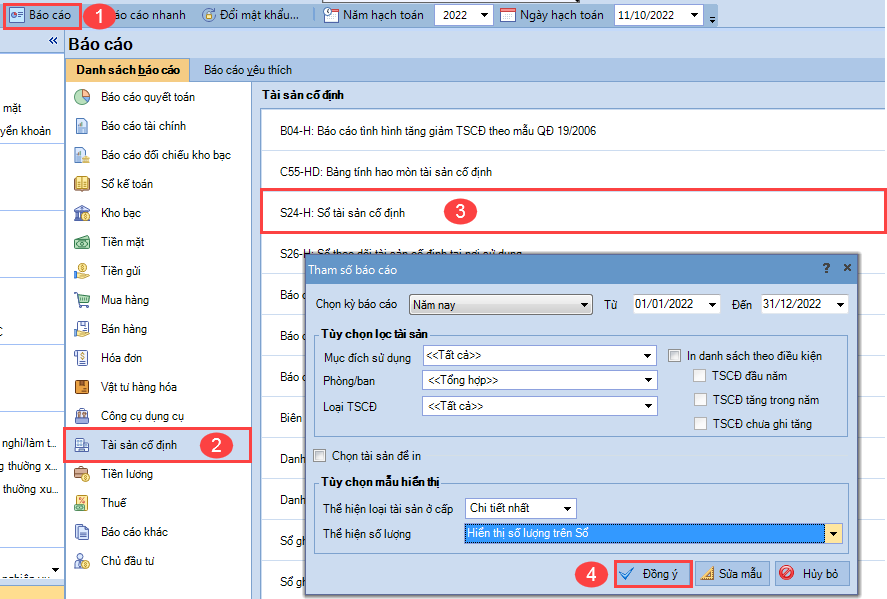

Hướng dẫn đối chiếu Sổ tài sản cố định với biên bản kiểm kê

1. Vào Báo cáo\Tài sản cố định\S24-H: Sổ tài sản cố định. Khai báo các tham số báo cáo (phải trùng khớp với các tham số khi in Biên bản kiểm kê).

3. Nhấn Đồng ý.

4. Trường hợp có sai sót trong hạch toán kế toán TSCĐ thì có thể do 1 số nguyên nhân sau:

-

- Ghi sai kỳ tăng của tài sản, tăng kỳ này nhưng nhận ở kỳ sau => anh/chị sửa lại ngày trên chứng từ cho đúng với kỳ thực tế

- Ghi tăng thiếu tài sản => anh/chị khai báo bổ sung chứng từ ghi tăng tài sản. Xem hướng dẫn chi tiết ghi tăng TSCĐ tại đây.