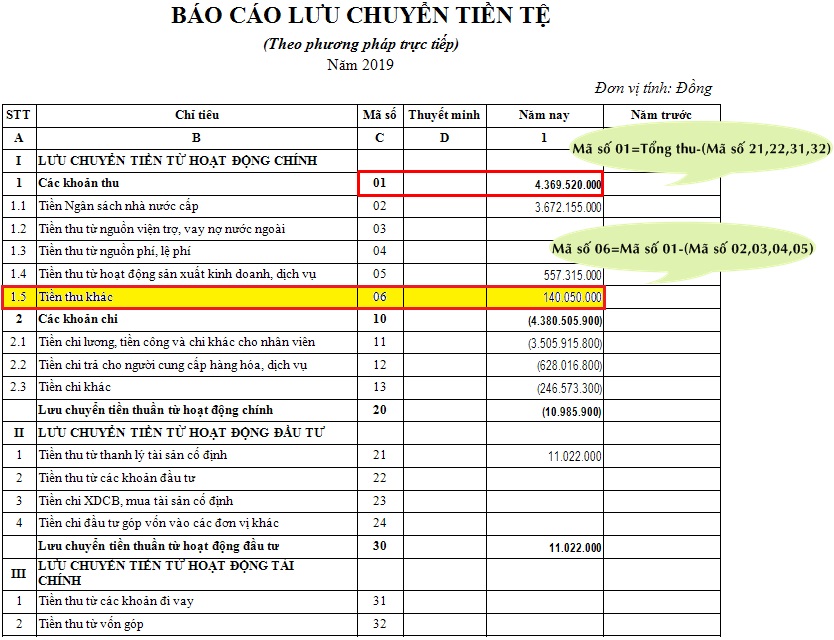

Mô tả: Chỉ tiêu Tiền thu khác (Mã số 06) trên Báo cáo lưu chuyển tiền tệ phương pháp trực tiếp B03a/BCTC.

Cách kiểm tra:

- Bước 1: Kiểm tra Tổng thu

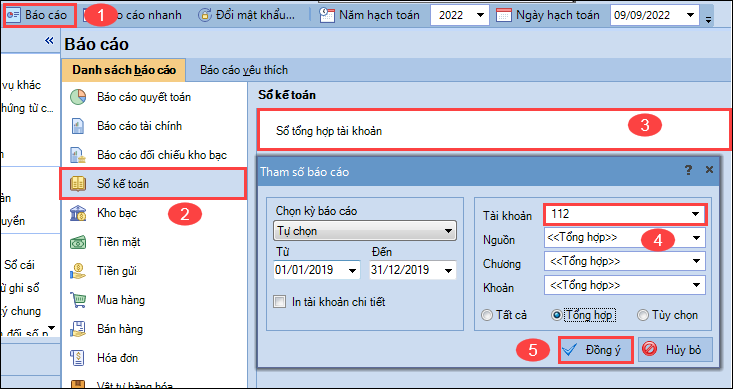

Vào Báo cáo\Sổ kế toán, chọn in Sổ tổng hợp Tài khoản 111 và 112

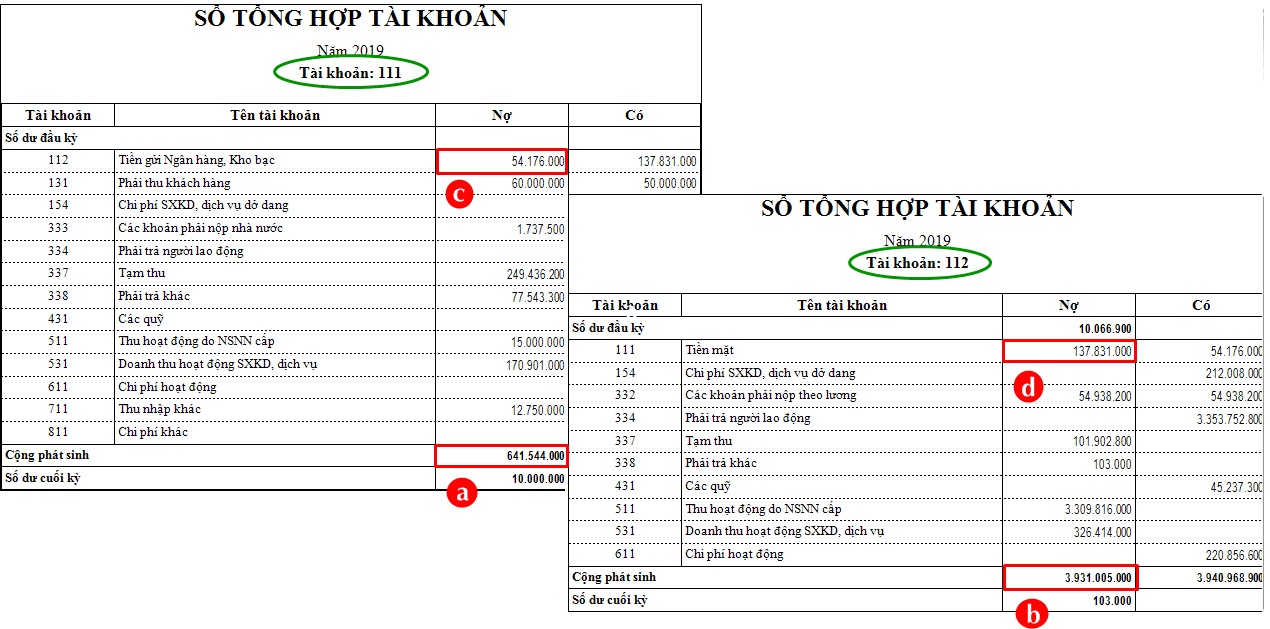

Tổng thu = Cộng phát sinh Nợ TK 111 (a) + Cộng phát sinh Nợ TK 112 (b) – Phát sinh Nợ TK111,112 đối ứng với TK 111,112 (c + d)

- Bước 2: Tính toán số liệu để ra chỉ tiêu Tiền thu khác (Mã số 06)

Ví dụ: Năm 2019 (số liệu lấy theo hình ảnh phần Bước 1)

- Xác định Tổng thu và Các khoản thu (mã số 01)

- Cộng phát sinh Nợ TK 111 (a): 641.544.000

- Cộng phát sinh Nợ TK 112 (b): 3.931.005.000

- Phát sinh Nợ TK111,112 đối ứng với TK 111,112 (c): 54.176.000

- Phát sinh Nợ TK111,112 đối ứng với TK 111,112 (d): 137.831.000

Tổng thu = 641.544.000 + 3.931.005.000 – (54.176.000 + 137.831.000) = 4.380.542.000

Do trong kỳ, có thu thanh lý tài sản (Mã số 21) nên Các khoản thu (mã số 01) = 4.380.542.000 – 11.022.000= 4.369.520.000

2. Các chi tiêu Tiền thu khác (mã số 06)

Số liệu lấy theo hình ảnh ở phần Mô tả:

- Tiền ngân sách nhà nước cấp (Mã số 02): 3.672.155.000

- Tiền thu từ hoạt động sản xuất kinh doanh, dịch vụ (Mã số 05): 557.315.000

=> Chỉ tiêu Tiền thu khác (Mã số 06) = 4.369.520.000 – 3.672.155.000 – 557.315.000 = 140.050.000