III. Các bước thực hiện

1. Vào nghiệp vụ Tài sản cố định, chọn Tính hao mòn\Tính hao mòn.

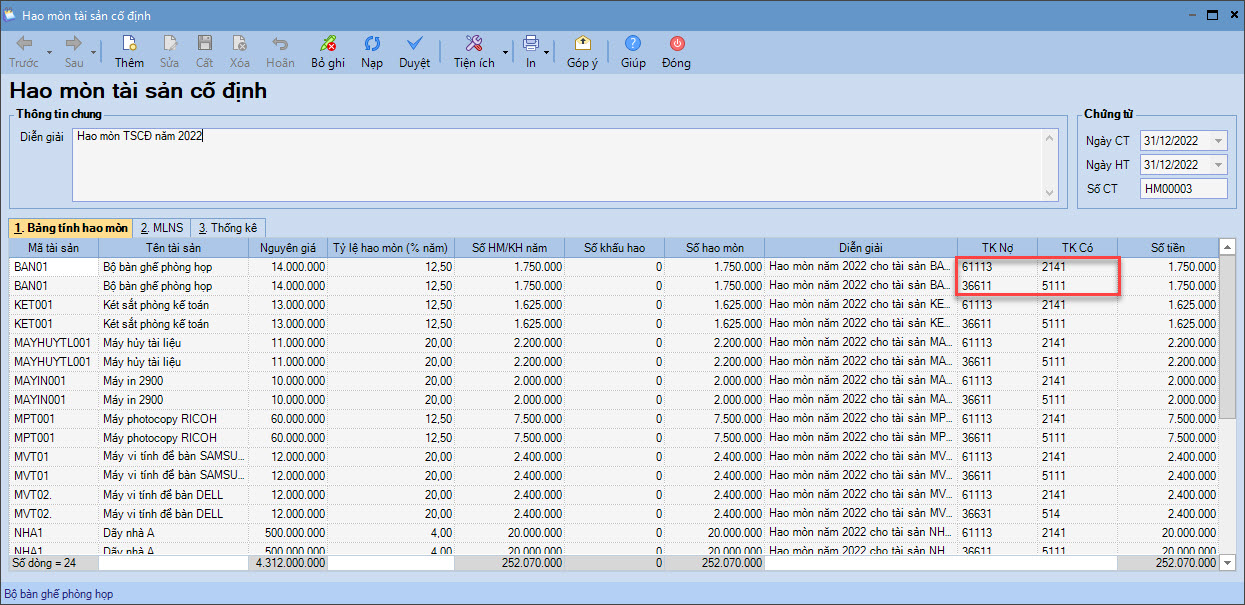

2. Kiểm tra lại thông tin trên chứng từ Hao mòn tài sản cố định do phần mềm tự động sinh dựa vào số liệu đang có. Ví dụ phần mềm đang hạch toán đúng

3. Nhấn Cất.

4. In/Xem sổ, báo cáo liên quan bằng cách chọn chức năng Báo cáo trên thanh công cụ.