Xem phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

Nhấn chuột trái vào dấu + để xem chi tiết

Để nhập số khôi phục dự toán, thực hiện theo hướng dẫn sau:

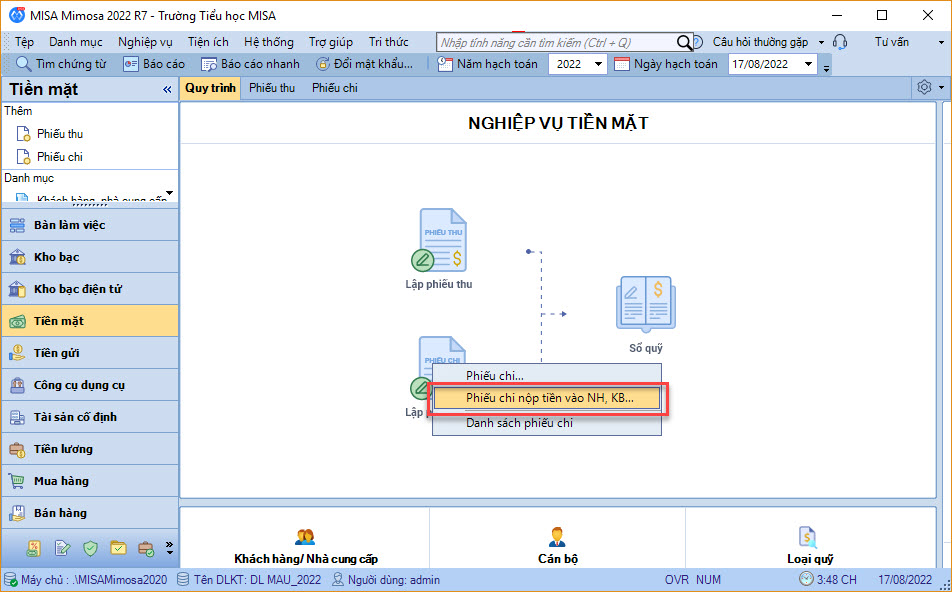

1. Vào nghiệp vụ Tiền mặt\Lập phiếu chi\Phiếu chi nộp tiền vào NH, KB hoặc vào nghiệp vụ Tiền gửi\Chi tiền\Chi tiền gửi hoặc vào Tổng hợp\Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác.

Ví dụ chọn Nộp phục hồi bằng Tiền mặt.

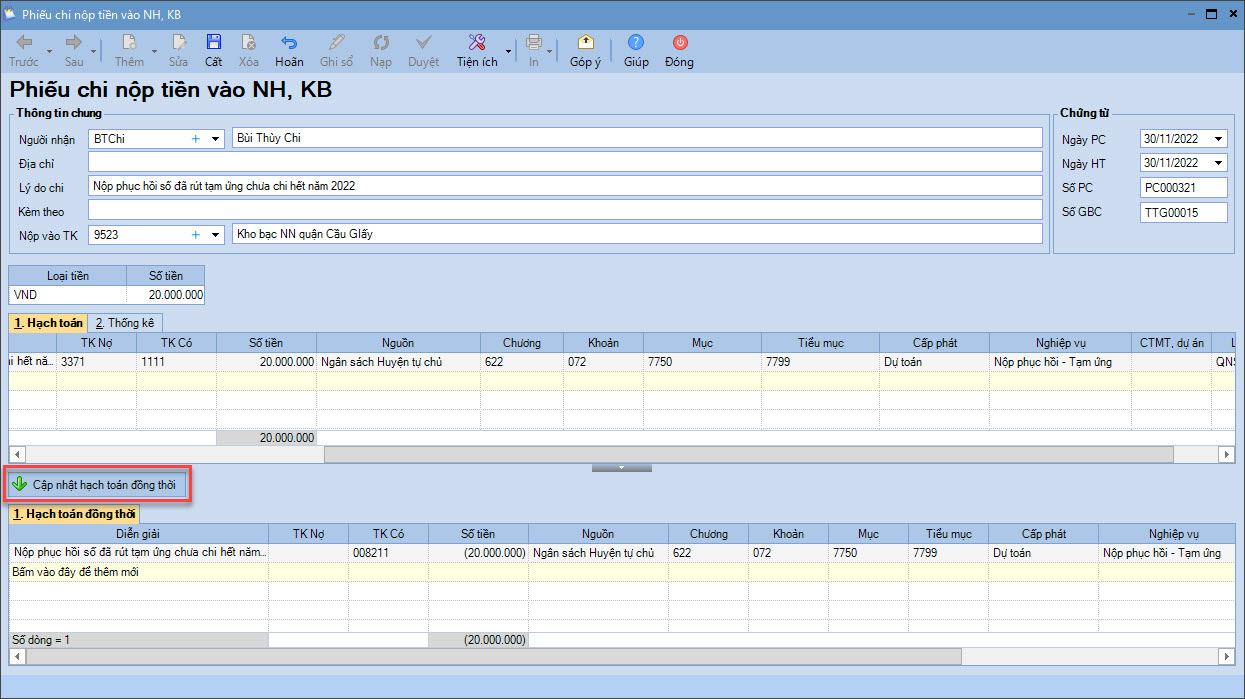

2. Khai báo thông tin về Phiếu chi.

– Nhập thông tin chung: Người nhận, Địa chỉ, Lý do chi.

– Nhập thông tin chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

– Tại tab Hạch toán:

- Nhập chi tiết chứng từ: TK Nợ, Số tiền khôi phục, Nguồn, Chương, Khoản, Tiểu mục.

- Nếu khôi phục khoản đã rút tạm ứng: chọn cột nghiệp vụ là Nộp phục hồi – Tạm ứng.

– Tại tab Thống kê: chọn Hoạt động tương ứng.

– Nhấn Cập nhật hạch toán đồng thời, hệ thống tự động hạch toán TK Có – Số tiền âm tương ứng với nghiệp vụ đã chọn.

3. Nhấn Cất.

4. In C2-05/NS: Giấy nộp trả kinh phí (Nghị định 11/2022/NĐ – CP).