Nhấn chuột trái vào dấu + để xem chi tiết

3. Hướng dẫn trên phần mềm

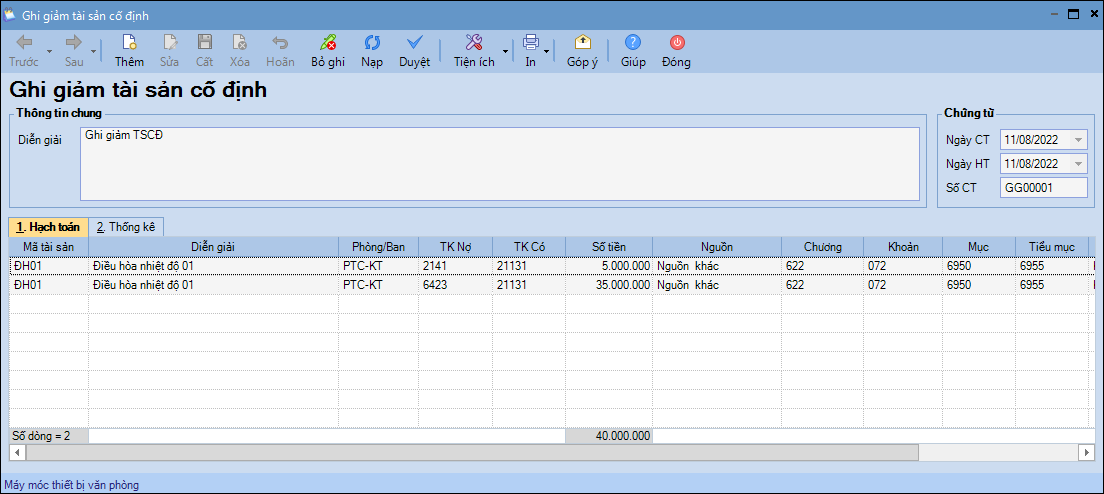

Ghi giảm TSCĐ

1. Vào nghiệp vụ Tài sản cố định, chọn Ghi giảm TSCĐ\Ghi giảm.

2. Khai báo chứng từ Ghi giảm tài sản cố định:

- Nhập Diễn giải.

- Nhập thông tin Chứng từ: ngày chứng từ, ngày hạch toán, số chứng từ.

- Nhập thông tin chi tiết tại tab Hạch toán: chọn Mã tài sản cần ghi giảm, điền lại hạch toán Nợ TK 6422 như hình dưới đây