Nhấn chuột trái vào dấu + để xem chi tiết

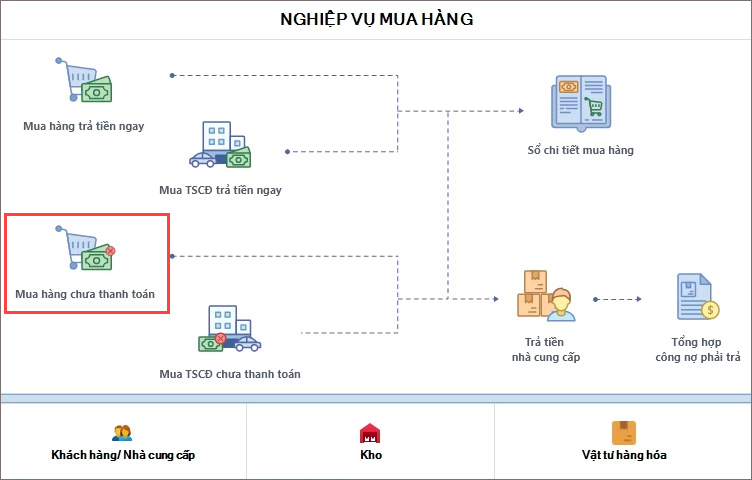

a. Mua hàng nhập kho chưa thanh toán cho nhà cung cấp

Mua hàng thanh toán ngay bằng tiền mặt

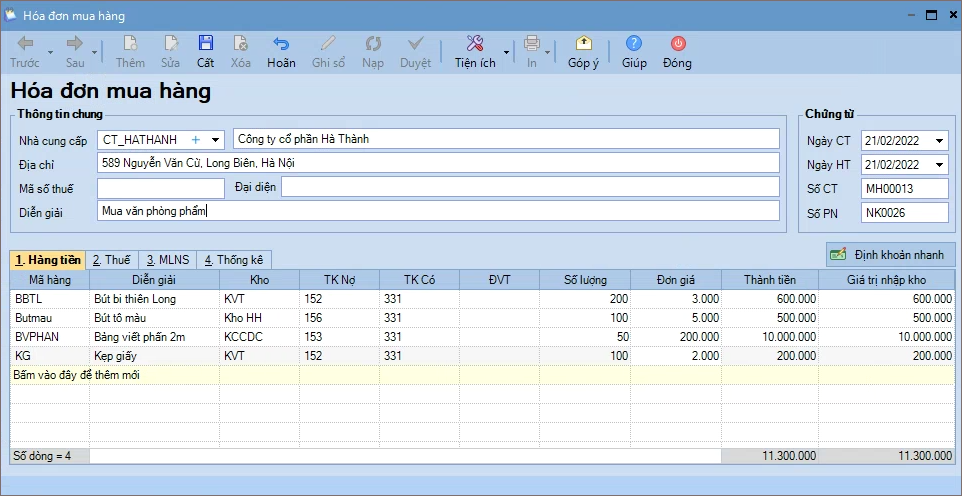

1. Vào nghiệp vụ Mua hàng\Mua hàng chưa thanh toán.

2. Khai báo thông tin chứng từ trên Hóa đơn mua hàng.

- Nhập Thông tin chung: Nhà cung cấp, Mã số thuế, Địa chỉ, Diễn giải.

- Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ, Số phiếu nhập.

- Nhập thông tin chứng từ chi tiết: Mã hàng, Tài khoản nợ, Tài khoản có, Thuế suất.

3. Nhấn Cất.

4. Xem/in mẫu Hóa đơn mua hàng, C30-HD: Phiếu nhập kho, Chứng từ kế toán, Hoá đơn mua hàng bằng cách nhấn In trên thanh công cụ.

5. Chọn Báo cáo để xem/in sổ, báo cáo có liên quan.

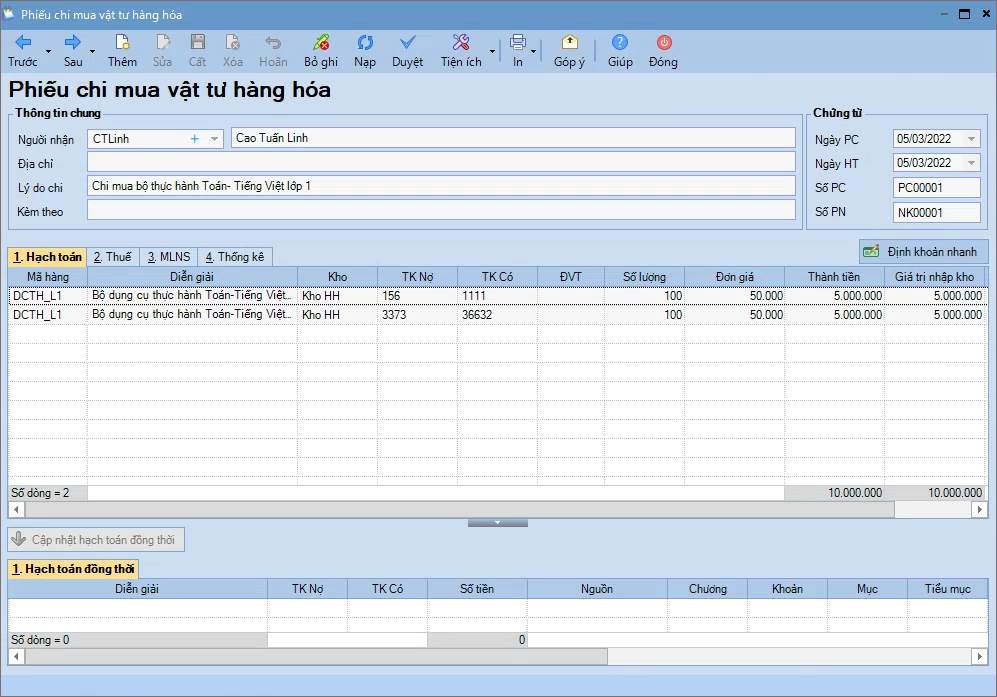

b. Mua hàng nhập kho thanh toán ngay cho nhà cung cấp

Mua hàng thanh toán ngay bằng tiền mặt

1. Vào nghiệp vụ Mua hàng\Mua hàng trả tiền ngay\Mua hàng bằng tiền mặt.

2. Khai báo thông tin chứng từ trên Phiếu chi mua vật tư hàng hóa.

- Nhập Thông tin chung: Người nhận, Địa chỉ, Lý do chi.

- Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ, Số phiếu nhập.

- Nhập thông tin chứng từ chi tiết: Mã hàng, Kho, Tài khoản nợ, Tài khoản có, Đơn vị tính, Số lượng, Đơn giá, Thành tiền, Giá trị nhập kho, Thuế suất.

3. Nhấn Cất.

4. Xem/in mẫu C30-HD: Phiếu nhập kho, C41-BB: Phiếu chi, Chứng từ kế toán, Hoá đơn mua hàng bằng cách nhấn In trên thanh công cụ.

5. Chọn Báo cáo để xem/in sổ, báo cáo có liên quan: C24-HD Bảng kê mua hàng, Nhật ký mua hàng, Sổ chi tiết công nợ phải trả, Sổ chi tiết mua hàng, Tổng hợp công nợ phải trả.

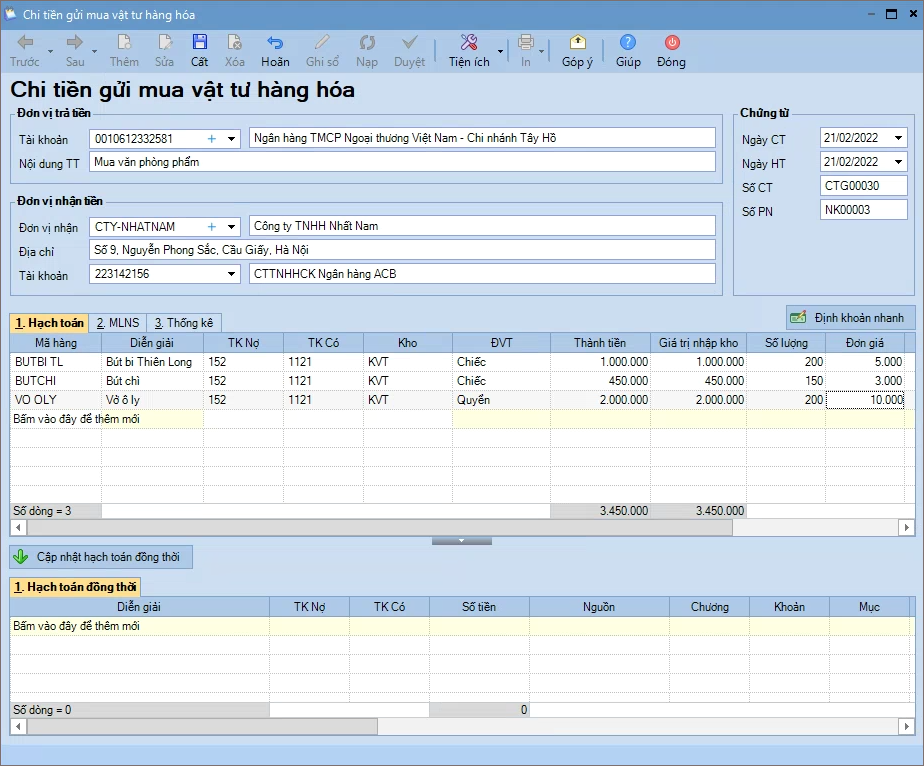

Mua hàng thanh toán ngay bằng tiền gửi

1. Vào nghiệp vụ Mua hàng\Mua hàng trả tiền ngay\Mua hàng bằng tiền gửi.

2. Khai báo thông tin chứng từ Chi tiền gửi mua vật tư hàng hóa.

- Nhập Thông tin chung: Đơn vị trả tiền, Đơn vị nhận tiền.

- Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ, Số phiếu nhập.

- Nhập thông tin chứng từ chi tiết: Mã hàng, Kho, Tài khoản nợ, Tài khoản có, Đơn vị tính, Số lượng, Đơn giá, Thành tiền, Giá trị nhập kho, Thuế suất.

3. Nhấn Cất.

4. Xem/in mẫu C30-HD:Phiếu nhập kho, các mẫu Ủy nhiệm chi, Chứng từ kế toán bằng cách nhấn In trên thanh công cụ.

5. Chọn Báo cáo để xem/in sổ, báo cáo có liên quan: C24-HD Bảng kê mua hàng, Nhật ký mua hàng, Sổ chi tiết công nợ phải trả, Sổ chi tiết mua hàng, Tổng hợp công nợ phải trả.

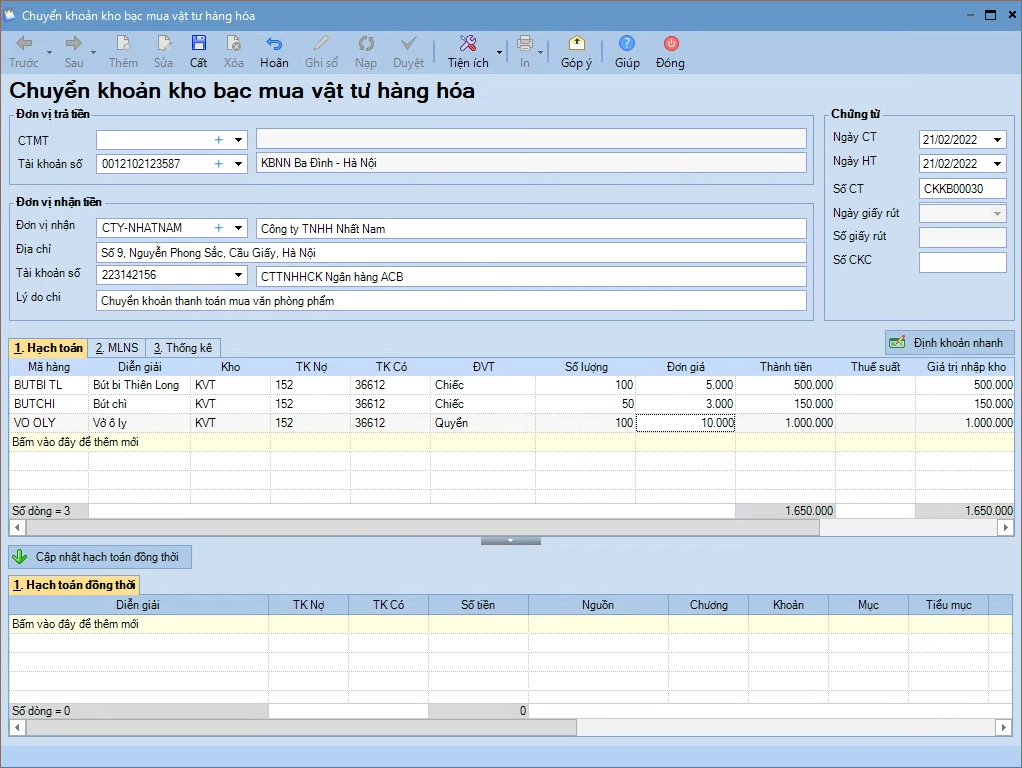

Mua hàng thanh toán ngay bằng chuyển khoản kho bạc

1. Vào nghiệp vụ Mua hàng/Mua hàng trả tiền ngay/Nhập mua bằng chuyển khoản kho bạc…

2. Khai báo thông tin chứng từ Chuyển khoản kho bạc mua vật tư hàng hóa.

- Nhập Thông tin chung: Đơn vị trả tiền, Đơn vị nhận tiền.

- Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ, Số phiếu nhập.

- Nhập thông tin chứng từ chi tiết: Mã hàng, Kho, Tài khoản nợ, Tài khoản có, Đơn vị tính, Số lượng, Đơn giá, Thành tiền, Thuế suất, Giá trị nhập kho, Mục, Tiểu mục.

3. Nhấn Cất.

4. Xem/in mẫu C30-HD: Phiếu nhập kho, Giấy rút dự toán ngân sách, Chứng từ kế toán,… bằng cách nhấn In trên thanh công cụ.

5. Chọn Báo cáo để xem/in sổ, báo cáo có liên quan.