Hướng dẫn kế toán kiểm tra và phát hiện các chênh lệch tài sản cố định, đồng thời chỉ ra cách giải quyết khi có chênh lệch.

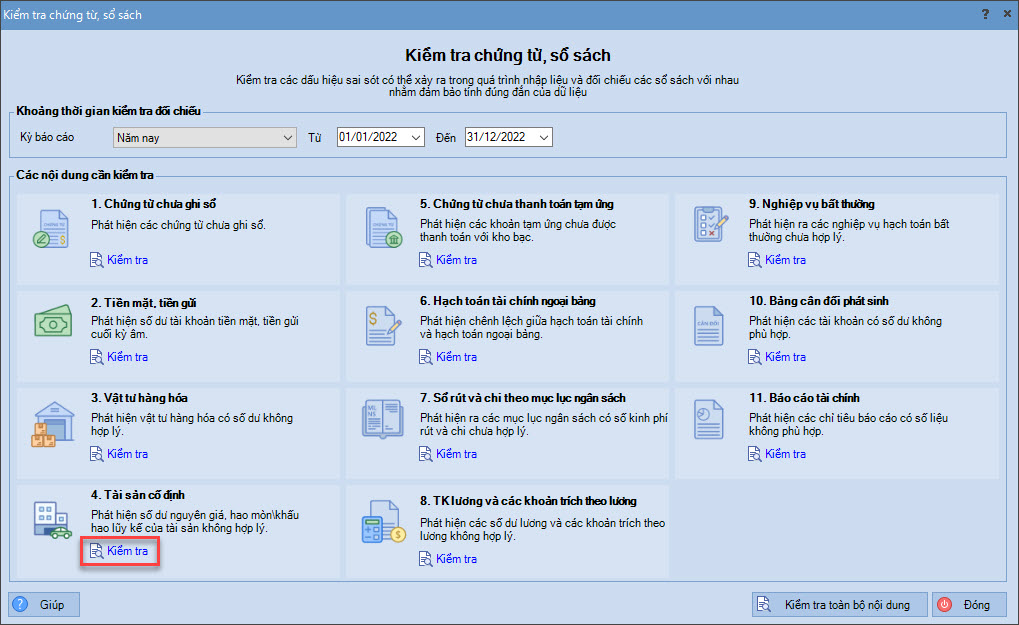

1. Tại mục 4. Tài sản cố định, nhấn Kiểm tra.

2. Chương trình hiển thị báo cáo với các nội dung sau:

Anh/chị kiểm tra tài sản cố định trong 2 trường hợp sau:

- Không kết nối với phần mềm QLTS.VN

- Có kết nối với phần mềm QLTS.VN

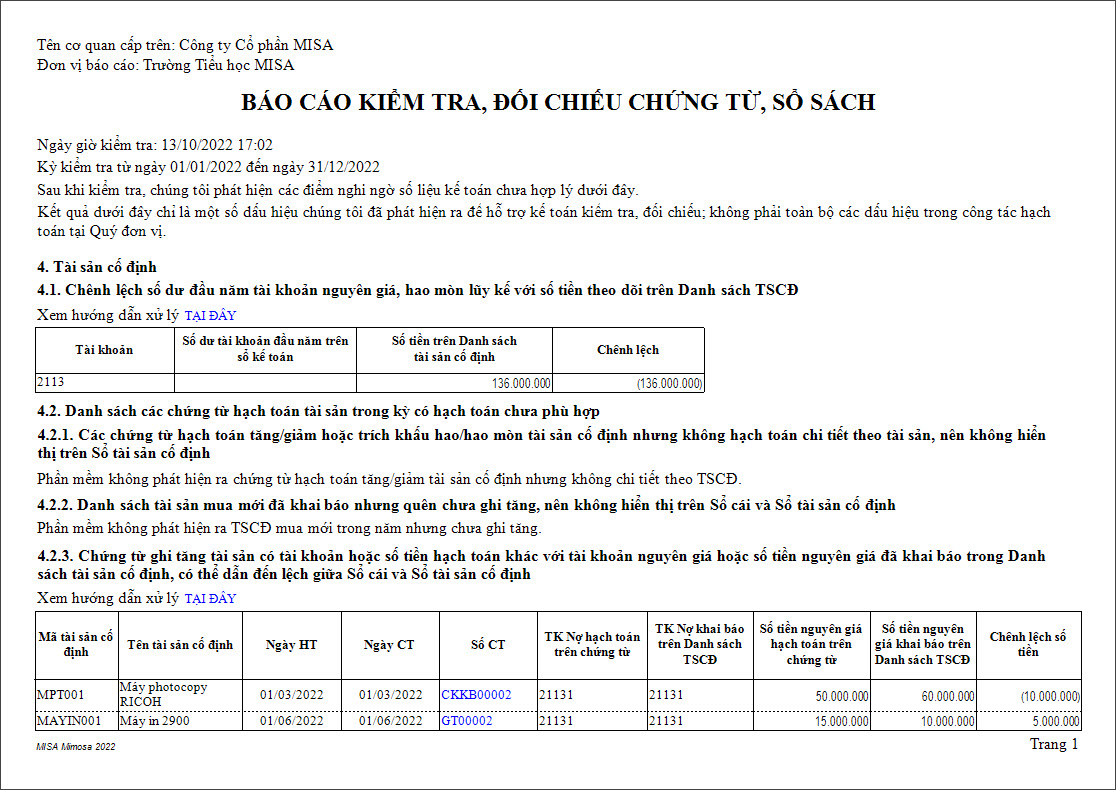

4.1. Chênh lệch số dư đầu năm tài khoản nguyên giá, hao mòn luỹ kế với số tiền theo dõi trên Danh sách TSCĐ

4.2. Danh sách các chứng từ hạch toán tài sản trong kỳ có tài sản chưa phù hợp

4.2.1. Danh sách các chứng từ hạch toán tăng/giảm hoặc trích khấu hao/hao mòn TSCĐ nhưng không chi tiết theo TSCĐ nên không hiển thị trên Sổ TSCĐ

4.2.2. Danh sách tài sản mua mới đã khai báo nhưng quên chưa ghi tăng nên không hiển thị trên Sổ cái và Sổ TSCĐ

4.2.3. Danh sách các chứng từ ghi tăng có số tiền khác với nguyên giá của tài sản đang khai báo

4.2.4. Chứng từ đánh giá lại TSCĐ hạch toán số tiền không khớp với số tiền điều chỉnh nguyên giá hoặc hao mòn/khấu hao luỹ kế của TSCĐ dẫn đến sai lệch số liệu giữa Sổ cái và Sổ TSCĐ

4.2.5. Kiểm tra các kỳ chưa thực hiện về trích khấu hao TSCĐ

4.2.6. Kiểm tra tính hao mòn TSCĐ

4.1. Chênh lệch số dư đầu năm tài khoản nguyên giá, hao mòn luỹ kế với số tiền theo dõi trên Danh sách TSCĐ

4.2. Danh sách các chứng từ hạch toán tài sản trong kỳ có hạch toán chưa phù hợp

4.2.1. Các chứng từ hạch toán tăng/giảm hoặc trích khấu hao/hao mòn TSCĐ nhưng không hạch toán trên phân hệ TSCĐ nên không hiển thị trên Sổ TSCĐ

4.2.2. Danh sách tài sản đã ghi tăng trên QLTS.VN nhưng quên chưa hạch toán tăng tài sản nên không hiển thị trên Sổ cái

4.2.3. Chứng từ ghi tăng tài sản có số tiền khác với số tiền nguyên giá đã ghi tăng trên TSCĐ, có thể dẫn đến lệch Sổ cái và Sổ Tài sản cố định

4.2.4. Danh sách tài sản đã đánh giá lại trên TSCĐ nhưng quên chưa hạch toán nên không hiển thị trên Sổ cái

4.2.5. Chứng từ đánh giá lại TSCĐ hạch toán số tiền không khớp với số tiền chênh lệch nguyên giá hoặc hao mòn/khấu hao lũy kế trên chứng từ đánh giá lại trên QLTS.VN dẫn đến sai lệch về số liệu giữa Sổ cái và Sổ TSCĐ

4.2.6. Các chứng từ tính khấu hao tài sản cố định chưa được hạch toán trên Mimosa

4.2.7. Các chứng từ tính khấu hao tài sản cố định hạch toán trên Mimosa khác với số khấu hao trên QLTS

4.2.8. Các chứng từ tính hao mòn tài sản cố định chưa được hạch toán trên Mimosa

4.2.9. Các chứng từ tính hao mòn tài sản cố định hạch toán trên Mimosa khác với số hao mòn trên QLTS

4.2.10. Danh sách tài sản đã ghi giảm trên QLTS.VN nhưng quên chưa hạch toán ghi giảm tài sản nên không hiển thị trên Sổ cái

4.2.11. Chứng từ ghi giảm tài sản cố định có số tiền hạch toán khác với số tiền nguyên giá đã ghi giảm trên QLTS, có thể dẫn đến lệch Sổ cái và Sổ tài sản cố định